Ergebnisse der Coaching-Marktanalyse 2021

Welche Veränderungen im Coaching-Markt sind auf die COVID-19-Pandemie zurückzuführen?

Anhand der Coaching-Marktanalyse 2020 (Rauen, 2020), mit der differenzierte und belastbare Daten zum deutschen Coaching-Markt erhoben und ausgewertet wurden, konnte der Coaching-Branche erhebliches Wachstumspotenzial attestiert werden. Aufgrund der positiven Rezeption der Marktanalyse und insbesondere unter dem Eindruck der COVID-19-Pandemie stand fest: Es sollte zeitnah eine Folgeanalyse durchgeführt werden. Dass die Pandemie auch deutliche Auswirkungen auf die Coaching-Branche haben würde, war offenkundig. In welchem konkreten Ausmaß dies jedoch der Fall sein würde, war hingegen offen.

Die Zielsetzung der Coaching-Marktanalyse 2021 (Rauen, 2021) bestand somit darin, herauszufinden, welchen Einfluss die massiv veränderten Rahmenbedingungen auf das Coaching haben. Im Folgenden sollen die wichtigsten Marktveränderungen, die auf die Pandemie zurückgeführt werden können, dargestellt werden.

Ergebnisbericht frei abrufbar

Die RAUEN Coaching-Marktanalyse 2021 enthält weitere wertvolle Informationen zu den Zielgruppen und Themen im Coaching sowie zu den Fragen, was Coaches verdienen, welche Marketinginstrumente sie mit welchem Erfolg einsetzen und aufgrund welcher Merkmale sie von Auftraggebern ausgewählt werden etc. Die vollständige Marktanalyse ist für alle Interessierten kostenlos und ohne jede Zugangsbeschränkung abrufbar unter: www.rauen.de/cma

Online-Coaching erfuhr starken Schub

Ein Ergebnis der Marktanalyse 2021 war zu erwarten: Aufgrund der Infektionsgefahr haben Online-Coachings, die lange eher als Ergänzungsmöglichkeit galten oder unter Verweis auf eine als erschwert wahrgenommene Beziehungsgestaltung sogar gänzlich abgelehnt wurden, einen starken Schub erfahren. Viele Coachings, die unter anderen Bedingungen im analogen Präsenzformat stattgefunden hätten, wurden nun notgedrungen per Videoübertragung durchgeführt.

Obwohl dieses Ergebnis wenig überraschend ist, kann das konkrete Ausmaß der Veränderung, das die erhobenen Daten offenbaren, als eindrücklich bezeichnet werden: Coachings via Videoübertragung, die der Marktanalyse 2020 zufolge mit einem Anteil von nur 7,70 Prozent eine untergeordnete Rolle spielten, nahmen gegenüber dem Vorjahr in starkem Maße zu. Ihr Anteil wuchs auf 37,11 Prozent an. Coachings im Präsenzformat – in Vor-Corona-Zeiten die unangefochtene Nummer 1 – nahmen derweil erheblich ab. Dominierte das persönliche, unmittelbare Gespräch mit den Klienten im Vorjahr noch mit 75,71 Prozent die Arbeit der Coaches, so ist dessen Anteil inzwischen auf 45,07 Prozent geschrumpft.

Zur Verdeutlichung: Addiert man Telefon-Coachings (9,79 %; 2020: 9,54 %) auf die Coachings via Videoübertragung auf, so machen diese beiden Formate zusammen einen größeren Anteil aus als das persönliche Gespräch in Präsenz (siehe Abbildung 1).

Abb. 1: Verteilung der praktizierten Coaching-Formate (N=349); Gewichtete Mehrfachantworten, normiert auf 100 Prozent

Weniger Klienten aus dem Top-Management und privatem Bereich

Was hat sich auf der Nachfrageseite des Coaching-Marktes getan? Die Zielgruppen im Coaching-Markt sind breit gestreut und reichen von Konzernvorständen bis zu Schülern. 23,65 Prozent der befragten Coaches gaben an, u.a. mit Personen aus dem Top-Management in Konzernen/Großunternehmen (Vorstand, Aufsichtsrat) zu arbeiten. Der Anteil dieser Coachings im Gesamtmarkt beträgt jedoch nur 2,16 Prozent. Daran lässt sich erkennen, dass die Coachings mit dieser Zielgruppe relativ selten stattfinden. Dabei ist jedoch zu berücksichtigen, dass eine Zielgruppe wie das Top-Management von Konzernen – bezogen auf die Grundgesamtheit der Bevölkerung – vergleichsweise klein ausfällt. Berücksichtigt man diesen Umstand, kann davon ausgegangen werden, dass gerade Top-Manager sich häufiger coachen lassen als jede andere Zielgruppe (siehe hierzu auch Rauen, 2020).

Dennoch stellt ein Wert von 2,16 Prozent eine deutliche Veränderung gegenüber der Vorjahresanalyse dar: In der Coaching-Marktanalyse 2020 war das Top-Management aus Großunternehmen noch mit 3,43 Prozent bei den Zielgruppen vertreten. Das entspricht einem Rückgang von 1,27 Prozentpunkten. Es kann nicht ausgeschlossen werden, dass dies zumindest teilweise auf die COVID-19-Pandemie zurückzuführen ist. Eine mögliche Erklärung: Diskrektion ist für viele Top-Manager außerordentlich wichtig. Bei einem Coaching via Videoübertragung ist es für die Klienten letztlich nicht kontrollierbar, ob das Coaching ausschließlich unter vier Augen stattfindet, die Datenübertragung ausreichend sicher ist oder womöglich sogar eine Aufzeichnung vorgenommen wird. Dies könnte zu einer deutlich reduzierten Inanspruchnahme von Coaching durch Top-Manager geführt haben.

Die Zielgruppen „Top-Management KMU (Vorstand, Geschäftsführung)“ und „Unternehmer/Eigner KMU“ werden etwa von der Hälfte aller befragten Coaches begleitet. Doch auch hier hat sich im Vergleich zur vorigen Analyse eine Änderung ergeben: Während in der Marktanalyse 2020 das Top-Management in KMU noch einen Wert von 10,62 Prozent erzielte, sind es nun noch 6,39 Prozent. Bei den KMU-Unternehmern/Eignern ist dieser Effekt nicht zu beobachten. Während 2020 der Wert bei 6,35 Prozent lag, beträgt er nun 6,27. Dieser Unterschied ist nicht signifikant. Trotz des Rückgangs beim Top-Management in KMU würden diese zusammen mit den KMU-Unternehmern/Eignern immer noch den prozentual größten Anteil im Coaching-Markt ausmachen. In der Betrachtung der einzelnen Gruppen ist es jedoch das mittlere Management, sowohl in Großunternehmen (10,12 %; 2020: 13,05 %) als auch in KMU (7,80 %; 2020: 10,50 %), das – trotz deutlicher Einbußen gegenüber 2020 – die größte Zielgruppe ausmacht und auch von der größten Zahl von Coaches (56,70 % bzw. 52,71 %) unterstützt wird. Allerdings ist dabei immer die Größe der Grundgesamtheit zu berücksichtigen: Das mittlere Management ist in Großunternehmen viel größer als das Top-Management. In KMU ist dies hingegen nicht der Fall, da der größte Teil der KMU aus über 2,1 Millionen Kleinstunternehmen mit null bis neun Mitarbeitern besteht (Destatis, 2021). Dort existiert also neben der Geschäftsführung bzw. den Eignern oftmals gar kein mittleres Management. Im Ergebnis ist es daher das mittlere Management von Großunternehmen, das zahlenmäßig am häufigsten Coaching in Anspruch nehmen dürfte.

Den deutlichsten Rückgang im Zielgruppenspektrum von Coaching haben Privatpersonen im Vergleich zu verzeichnen. Während diese Zielgruppe in der Marktanalyse 2020 noch einen Anteil von 9,88 Prozent aufwies, ist dieser nun auf 5,24 Prozent zusammengeschrumpft. Hier ist ein Zusammenhang zur Pandemie zu vermuten, denn die Verunsicherung in Bezug auf die private wirtschaftliche Situation könnte zu einem deutlichen Einbruch der Nachfrage geführt haben.

Anzahl der Aufträge gesunken

Hatte die Pandemie einen Einfluss auf die Anzahl durchgeführter Coaching-Fälle pro Jahr? Die Frage ist vermutlich zu bejahen. Im Durchschnitt haben die Befragten 21,25 Coaching-Fälle durchgeführt (SD=26,32). In der vorigen Analyse lag dieser Wert bei 22,47 Fällen (SD=15,78). Dies entspricht einem Rückgang von 1,22 Fällen pro Jahr. Die gleichzeitige enorme Steigerung der Standardabweichung von 15,78 auf 26,32 weist zudem darauf hin, dass die „Schwankungsbreite“ in den Auftragsbüchern der Coaches deutlich zugenommen hat. 17,03 Prozent der Coaches haben in der Analyse 2020 angegeben, nur null bis neun Coaching-Fälle in den letzten zwölf Monaten durchgeführt zu haben. Inzwischen ist dieser Wert auf 30,23 Prozent gestiegen. Die Anzahl der Coaches, die vergleichsweise wenige Coachings pro Jahr durchführen, ist demnach um über 13 Prozentpunkte angewachsen. Gleichzeitig ist die Häufigkeit, mit der Coaches höhere Fallzahlen pro Jahr durchführen, durchschnittlich in allen Bereichen gefallen, wie der Tabelle zu entnehmen ist.

| Anzahl Coaching-Fälle pro Jahr | Häufigkeit in aktueller Marktanalyse | Häufigkeit in RAUEN Marktanalyse 2020 | Veränderung ggü. Marktanalyse 2020 |

|---|---|---|---|

| 0–9 | 30,23 % | 17,03 % | +13,20 |

| 10–19 | 24,71 % | 27,37 % | -2,66 |

| 20–29 | 20,64 % | 25,65 % | -5,01 |

| 30–39 | 12,21 % | 13,36 % | -1,15 |

| 40–49 | 4,07 % | 6,68 % | -2,61 |

| 50–59 | 4,07 % | 5,60 % | -1,53 |

| 60+ | 4,07 % | 4,31 % | -0,24 |

Tabelle: Anzahl und Entwicklung der Coaching-Fälle pro Jahr

Die durchschnittliche Stundenzahl pro Coaching-Fall – Vor- und Nachbereitung nicht eingerechnet – liegt bei 13,46 Stunden. Die Standardabweichung beträgt 22,34 Stunden. Beide Werte sind im Vergleich zur Analyse 2020 (M=11,93 Stunden; SD=9,44 Stunden) gestiegen. Die überproportionale Steigerung der Standardabweichung zeigt aber auch hier, dass der zeitliche Umfang der Coachings in der Pandemie noch unterschiedlicher ausfällt als davor. Eine genauere Betrachtung der Rohdaten weist darauf hin, dass einige wenige Coaching-Anbieter zeitlich deutlich umfangreichere Coachings durchgeführt haben. Dies zieht den Mittelwert und die Standardabweichung nach oben, ohne dass daraus eine generelle Aussage hinsichtlich des Coaching-Marktes abgeleitet werden kann. In der Erhöhung des Stunden-Mittelwerts ist daher kein allgemeiner Trend zu sehen. Stattdessen ist er Ausdruck einer eher isolierten Teilbewegung einzelner Coaches.

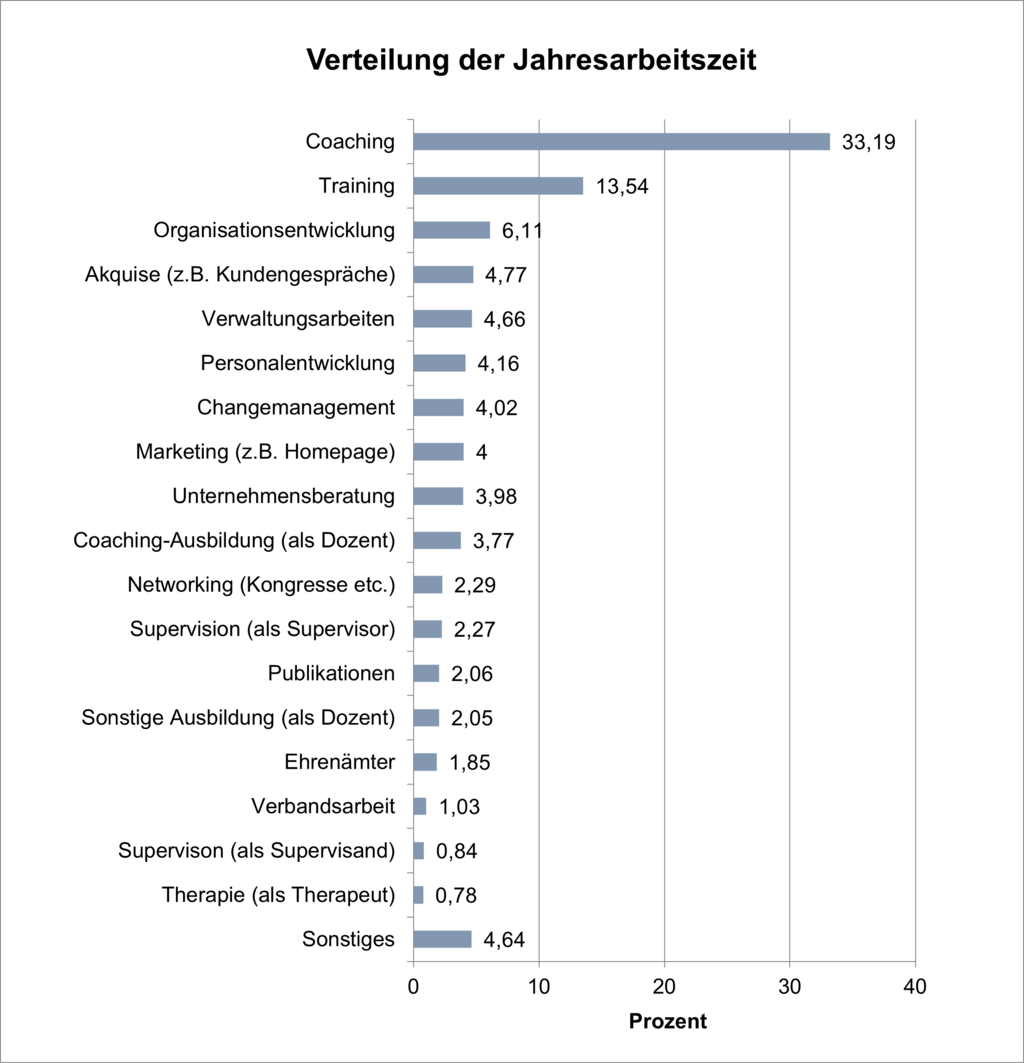

Jahresarbeitszeit entfällt zu größerem Anteil auf Coaching

Coaching ist für die meisten Anbieter ein Teilgeschäft. Ihr Angebotsportfolio umfasst ebenfalls Leistungen wie z.B. Training, Organisationsentwicklung oder Unternehmensberatung. Zudem wenden sie naheliegenderweise Teile ihrer Arbeitszeit für Verwaltungstätigkeiten, Akquise und Ähnliches auf (siehe Abbildung 2). Mit Blick auf die Verteilung der Jahresarbeitszeit wird deutlich: Die berufliche Haupttätigkeit der befragten Personen ist erwartungsgemäß das Coaching. Es nimmt 33,19 Prozent ihrer Jahresarbeitszeit ein, was einer signifikanten Steigerung um 5,42 Prozentpunkte gegenüber der Vorjahresanalyse (27,77 %) entspricht. Keine signifikante Veränderung hat sich hingegen beim Training ergeben, welches 13,54 Prozent der Jahresarbeitszeit ausmacht (2020: 13,85 %). Entsprechendes gilt für die Organisationsentwicklung mit 6,11 Prozent (2020: 7,21 %). Dass ein größerer Anteil auf den Bereich Coaching entfällt, könnte darauf hindeuten, dass sich diese Tätigkeit vergleichsweise gut via Videoübertragung durchführen lässt, was in der Pandemie ein klarer Vorteil ist.

Abb. 2: Verteilung der Jahresarbeitszeit (N=347); gewichtete Mehrfachantworten, normiert auf 100 Prozent

Fazit

Inwieweit die hier beschriebenen Marktveränderung über die Pandemie hinaus Bestand haben werden, bleibt abzuwarten. Dies ist im Rahmen weiterer Marktstudien in Erfahrung zu bringen. Vorstellbar ist beispielsweise, dass sich die Coaching-Nachfrage durch Top-Manager mit Rückkehr zum – möglicherweise als vertraulicher wahrgenommenen – Präsenzformat erholt. Mit wiederhergestellter finanzieller Sicherheit könnten auch Privatpersonen wieder intensiver Coaching in Anspruch nehmen.

Besonders spannend dürfte zu beobachten sein, wie viel vom Schub, den das Online-Coaching erfahren hat, bleiben wird. Klar ist einerseits, dass die dargestellte Veränderung extrinsisch motiviert ist und dass das persönliche Gespräch in Präsenz vor der Pandemie das mit Abstand beliebteste Format unter Coaches hierzulande war. Dies dürfte sich mit den neuen Erfahrungen zumindest nicht grundlegend geändert haben, denn für das persönliche Gespräch sprechen die unmittelbare, vertrauensbildende Präsenz und die nicht beschnittene Wahrnehmung des Klienten. Andererseits dürften viele ehemals skeptische Coaches festgestellt haben: Online-Coaching ist möglich und bringt eine ganze Reihe praktischer Vorteile mit sich. Wegfallende Anreisen und Raumkosten sprechen für sich. Aus der räumlichen Entkoppelung resultiert für die Klienten zudem eine breitere Auswahl an Coaches – und für die Coaches ein größerer Kreis potenzieller Klienten. Nicht zuletzt ist anzumerken, dass das Angebot immer auch der Nachfrage folgen muss. Und die Vorteile des Online-Formats werden in den zurückliegenden Monaten auch viele Klienten und Auftraggeber wahrgenommen haben.

Das könnte Sie auch interessieren:

{kind=link}

{kind=link}

Der Coaching-Newsletter ist kostenlos und kann jederzeit abbestellt werden. Bitte tragen Sie Ihre E-Mail-Adresse ein. Sie erhalten dann eine Aktivierungs-E-Mail. Erst nach dem Anklicken des Links erhalten Sie den Newsletter. Sollte die E-Mail nicht eingehen, überprüfen Sie bitte Ihren SPAM-Ordner.